全国服务热线

0769-2266-3816全国服务热线

0769-2266-3816虽然没有单一的解决方案,但我们的分析师建议托运人加强与海运承运人的沟通,特别是通过提供良好的国际货运量预测和尽早预订,从而改进运力和运营规划。

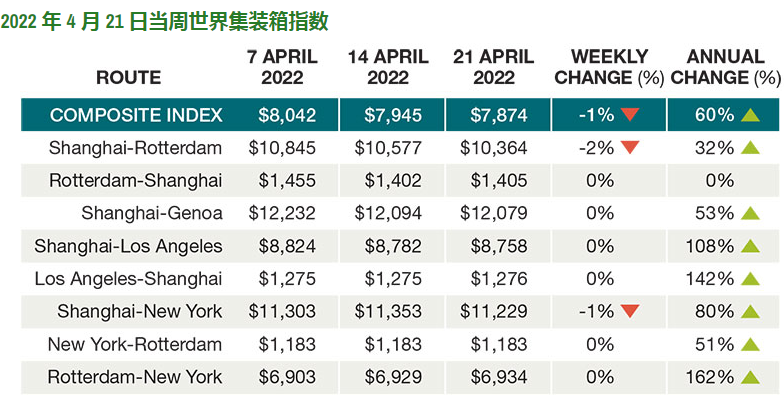

同时,Xeneta Shipping Index报告称,3 月份长期合同海运费上涨 7%,推动航运价格同比上涨 96.7%。然而,这些不断上升的运价为集装箱航运公司带来了高额利润。

去年,许多公司实现了创纪录的年收入。AP Moller-Maersk 就是其中之一,2021 年的收入达到创纪录的 618 亿美元,比 2020 年的收入增长 55%。德鲁里供应链顾问公司预测,集装箱航运业将在 2022 年继续其非凡的盈利周期。

目前,分析人士认为,海洋部门正处于从产能严重不足向供需更加平衡的过渡状态。“然而,这一变化至少需要一年时间才能生效,”总部位于伦敦的交通情报公司的 Thomas Cullen 评论道。

与此同时,Drewry Supply Chain Advisors 的负责人 Philip Damas 认为该行业正处于“不确定性高峰”之中,这意味着公司不确定消费者需求会发生什么。“这使得海运承运人、出口商、进口商和其他利益相关者难以预测和规划,”他说。

越来越多的暴风云

美国的财政刺激一直是供需升级的根本驱动力。进一步挑战该行业的是快速上升的通货膨胀、持续的供应链瓶颈、Omicron 激增以及俄罗斯对乌克兰不断升级的战争。

“全球经济高度波动,”卡伦说。“这反映在运费上。如果消费者需求下降,而且看起来已经开始下降,从而导致市场上的拥堵和集装箱减少,这可能导致费率大幅下降。还有燃油价格上涨的问题。我们可以看到一些剧烈的波动。”

达马斯确定了五个值得关注的领域。它们如下。

影响宏观经济的因素,例如 GDP 放缓、海运集装箱量放缓、高油价持续时间、通货膨胀、导致近期集装箱航运繁荣的商品和服务之间的消费者支出转换。

与供应链相关的问题,包括中国的生产中断以及依赖乌克兰的供应链中断。

与运输相关的瓶颈点,例如长期港口拥堵、ILWU 港口劳动力问题、司机短缺、船舶短缺以及中欧铁路运力损失通过俄罗斯。

地缘政治和监管变化,包括美国的《海运改革法案》立法、全球 IMO 23 规则以及监管机构对海运承运人进行更多审查。

成本压力,例如创纪录的运费、高昂的燃油费用以及延误和罚款的成本。

“全球经济和海洋交通量的放缓将缩短目前航运供应不足和拥堵危机,但每个人都在谈论的问题是何时,”达马斯补充道。

今天的“大问题”

迄今为止,高海运费和运力不足是影响该行业的最大因素。2022 年,所有主要贸易航线的运费将继续攀升,因为托运人继续表现出支付溢价以确保运力的意愿,尤其是高价值货物。

麦肯锡报告称,事实上,全球集装箱托运人运费平均上涨至 2019 年水平的四到五倍,而一些现货市场的运费甚至更高。

全球贸易研究公司 Panjiva 发现,自 2020 年初以来,运价已上涨 285.6%。与此同时,今年春季集装箱价格下跌了约 30%,但鉴于当前的全球事件,行业专家不愿将其确定为持续趋势。

据 Damas 称,他的公司从海运客户那里听说,极端的运费迫使他们停止出口某些低价值产品或将制造转移到更接近消费市场的地方。“不是每个企业都能承担每个集装箱 15,000 美元的运费,”他说。

许多轮船公司正在通过购买更多的集装箱和船舶来解决运力短缺的问题。“新造船的供应正在回升,但要到 2023 年才会推出 2021 年年底看到的主要订单,”卡伦评论道。

与此同时,Hapag Lloyd AG首席执行官Rolf Habben Jansen表示:“我们拥有的每艘船以及我们可以拿到的每艘船都在航行。我们正在推迟干船坞和定期维护,以保持船舶正常运行。”

赫伯罗特没有订购新船,但在过去两年中购买了超过 50 万个集装箱。“但退回这些盒子很慢,”詹森说。“所以,购买设备并不能解决所有问题。”

鉴于跨太平洋地区的运力尤其是一个挑战。据海事情报公司 Windward 称,其平台报告称,截至 4 月 12 日至 13 日,全球所有集装箱船中有 1,826 艘(或 20%)在全球港口外等候。其中近 28% 被困在中国港口之外。相比之下,在 2 月份,他们占 14.8%。

空集装箱也继续聚集在美国,因为将它们运回亚洲仍然很困难。洛杉矶港执行董事Gene Seroka将这种情况描述为类似于将 10 条车道挤成 5 条。“我们仍在运送创纪录数量的货物,但还不够,所有这些箱子都来了,”他说。

那里的拥堵情况更糟。去年,近 100 艘船只等待近两个月才在洛杉矶/长滩靠泊。与 2020 年 9 月相比,到 2021 年 12 月,拥堵已使全球集装箱船的航行能力减少了约 16%。

与此同时,各利益攸关方采取了许多举措来缓解海港码头的拥堵,包括延长港口时间和临时码头。“但到目前为止,还没有人找到解决方案,”达马斯说。“世界各国政府正变得更加积极主动,但很难看出他们能够实现哪些私营部门尚未做到的事情。”

Damas 推测,可能需要减缓需求并引入改革的港口运营来结束长期的港口拥堵。“这种放缓,”他说,“可能来自经济需求下降和商业增长率下降,以及公司决定取消某些产品或业务线。”

海运业的另一个潜在发展是港口连接的变化。Bolloré Logistics 海运业务发展总监 Anne-Sophie Fribourg 表示,承运人将减少一些连接多个地区的服务,以试图让船舶恢复正常航行并恢复良好的服务质量。

“这仍然是一个困难的局面,”赫伯罗特的詹森说。“每天我们都在尽最大努力从空白航行中拯救尽可能多的航次,即使这意味着我们必须跳过港口。”

往前走

虽然预测未来很困难,但德鲁里已经为 2022 年剩余时间和 2023 年定义了一些市场情景。其最高情景显示,运营中断和极高的海运费将持续到 2022 年,而最有可能出现中断和港口拥堵的时间最终将在 2023 年上半年放松。

“请注意,即使在 2023 年底,仍可能存在遗留问题,例如内陆往返港口的司机短缺以及基础设施能力不足,”达马斯说。

他估计运费将在 2023 年下滑,届时更传统的供需动态将成为最重要的因素,而港口拥堵和其他中断的超级充电效应不再是一个大问题。

另一种情况将取决于许多出口商和进口商之间的关系,以及他们的海运承运人和无船承运人 (NVOCC) 的紧张程度,因为供应商如何利用繁荣的市场并最大化短期利润。达马斯认为,控制着全球 82% 运力的前八家海运承运人的行为将在很大程度上决定集装箱航运的未来商业和运力结构。

随着市场的改善,该行业可能面临船舶和集装箱供过于求的局面,因为海运承运人将创纪录的利润用于订购新船。麦肯锡报告称,预计到 2024 年底,新增产能将增加 400 万至 500 万标准箱。

与此同时,德鲁里的研究发现,有强烈迹象表明,海运承运商不会重新在市场上部署过剩运力,并且在中期内,某些航线的合同运费将比疫情前至少高出 50%。考虑到这一点,达马斯建议托运人开发新的方式与控制这种能力的海运承运人建立关系。“他们可以通过减少对 NVOCC 的使用来做到这一点,”他说。

德鲁里还建议托运人加强与海运承运人的沟通,特别是通过提供良好的国际货运量预测和尽早预订,从而改进运力和运营规划。

最后,鉴于当前的不确定性,Damas 建议托运人也计划几个“情景”,并观察 2022 年底和 2023 年初现货市场的发展,因为现货市场是可以决定如何进行年度合同谈判的领先指标。

紫腾供应链国际货运代理公司提供产品从移位、包装、装卸、车辆运输、快递/空运/海运、到进出口报关等一条龙门到门优质服务。

我们与客户维持着良好的关系,不断致力于向客户提供便捷的服务。

我们运输货物包括:各种新旧机械设备/新旧精密仪器/新旧半导体设备/新旧加工设备/新旧半导体设备/新旧通用设备/家具/汽车配件/木材/红酒/塑料颗粒等等

(特大型设备所需的真空、防震、氮气包装,提供各类包装木箱、免熏蒸栈板、铁料架,料箱;同时提供各种设备搬运、拆箱,集装箱作业)

1 业务范围: 我公司是经国家正式审批的国际货运代理企业,致力于国际进出口业务,业务范围包括产品包装,海、陆、空货物的运输、仓储、报关、单证、拖车等等。

2 优势运价: 我公司与各大船公司以及航空公司有多年的有好合作关系,我们拥有遍布全球的代理网络。可以为您提供整柜及散货的优势运价。

3 优势航线:优势航线有欧洲,中亚,美洲,东南亚,澳大利亚等海运,空运航线。

4 我们希望能给到客户合理的有针对性的报关方案。

如有需要用到我们服务的地方,欢迎致电联系

服务流程:

1.洽谈需求

2.制定作业方案

3.签订合同

4.代理付汇

5.国外段运输

6.清关

7.跨境服务物流国内段进口清关

8.仓储配送

9.订单完成

香港内部正版免费资料

联系人:18028930365

座机:0769-22665076

胡小姐

")

扫一扫 了解更多

扫一扫 了解更多